このページの約束

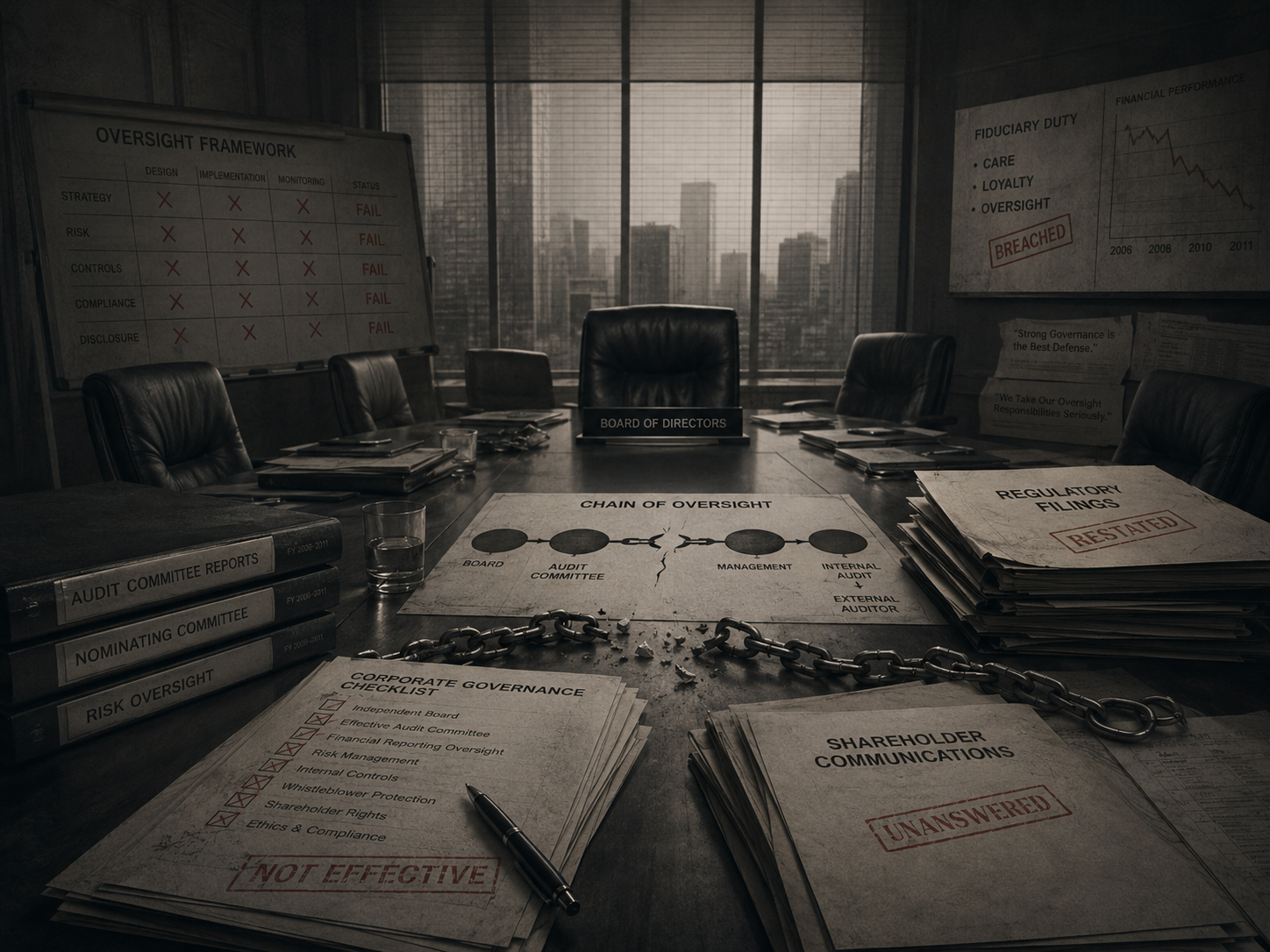

この事件は、単純な「悪い経営者」の物語ではない。長年にわたる損失処理、監査、取締役会、銀行、助言会社、メディア、市場が、なぜ十分に機能しなかったのかを問う企業統治の事件である。

SHIMBUN.co.jpは、本件を「外国人ヒーロー対日本企業の悪役」という単純図式にはしない。重要なのは、誰か一人の勇気だけではなく、多くの人が何を見ないことにしたのか、という構造である。

A respected company did not nearly collapse because nobody saw the numbers. It nearly collapsed because too many people learned not to ask.

事件の輪郭

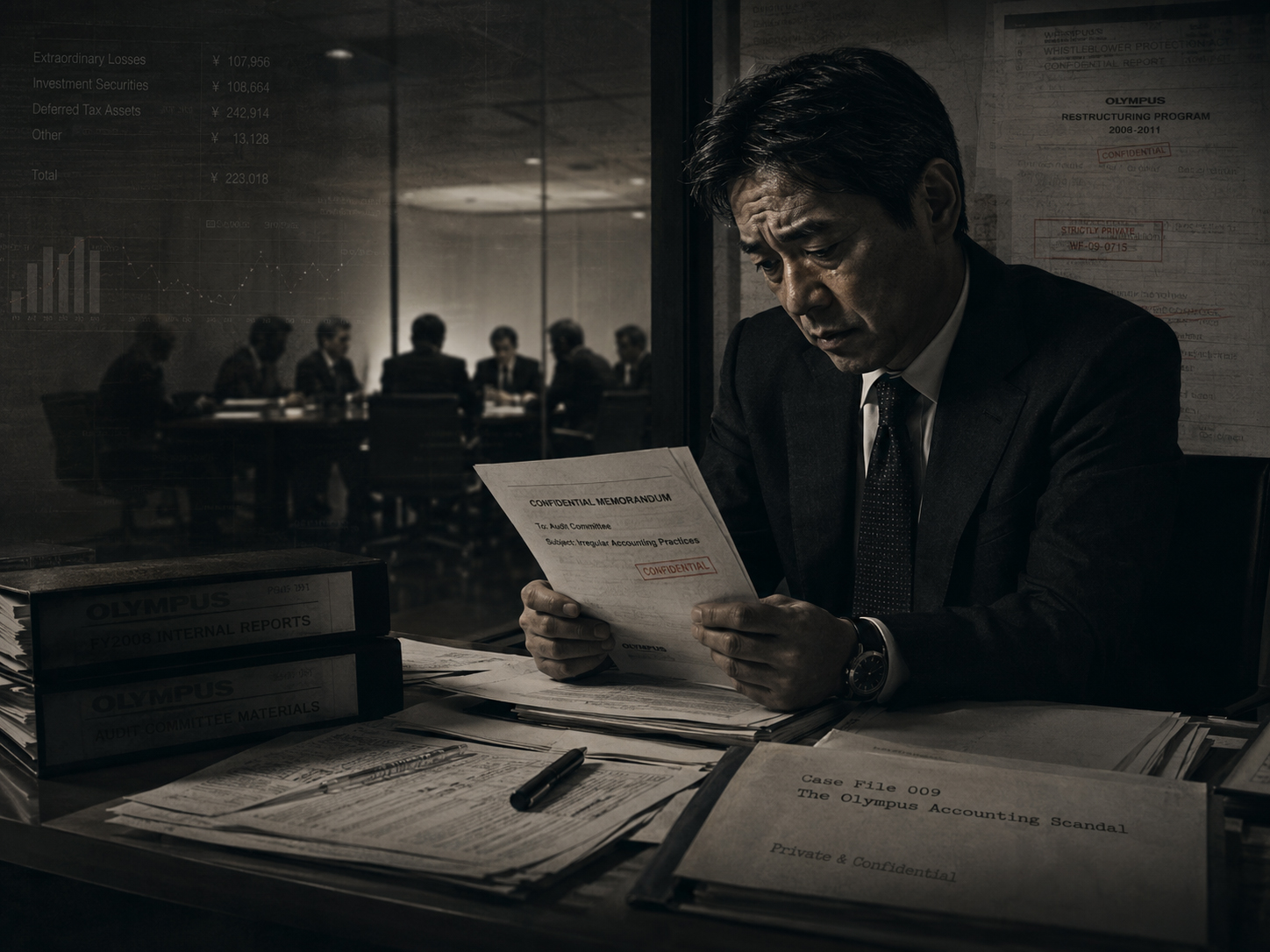

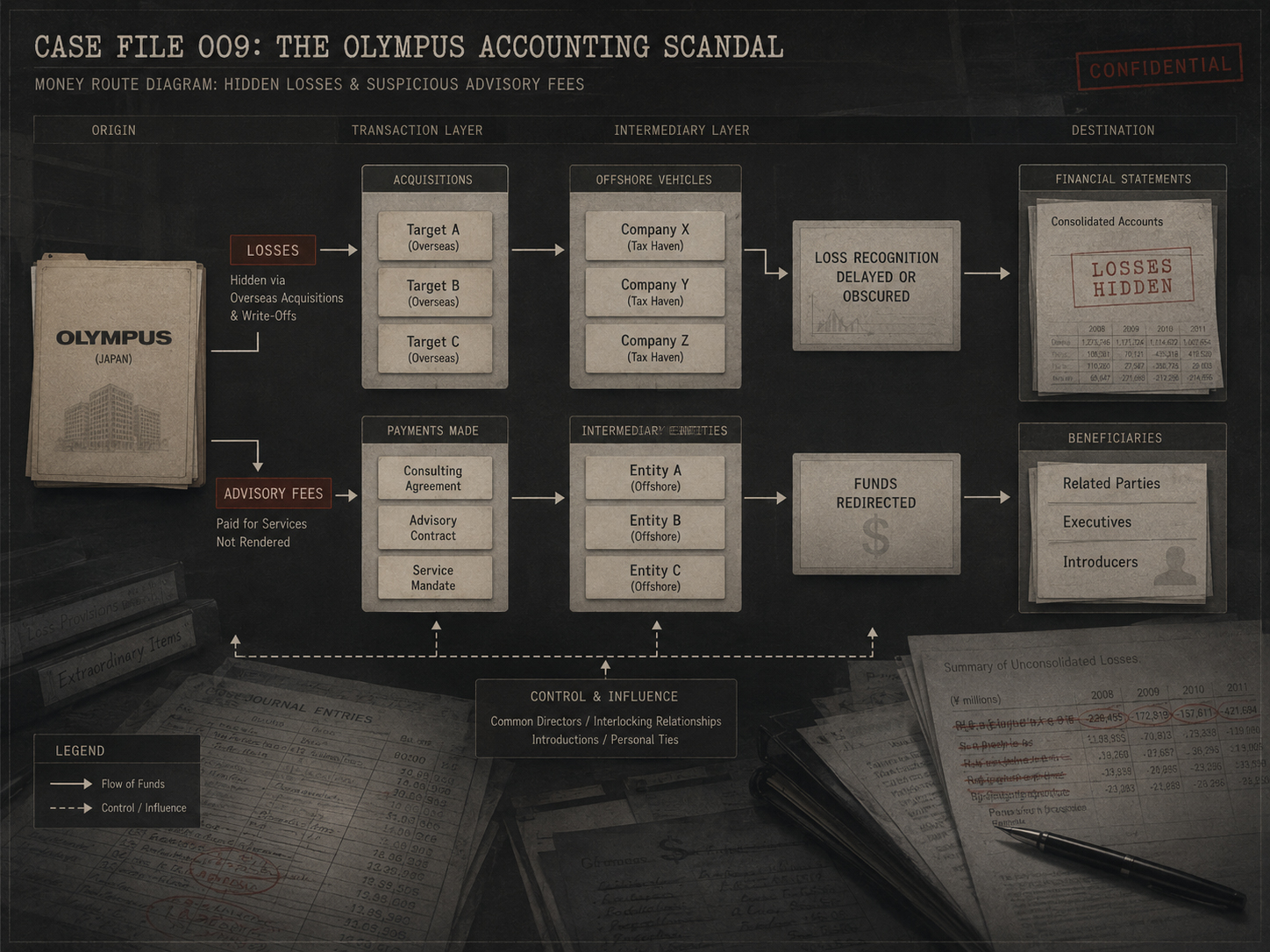

オリンパス粉飾決算事件は、1990年代から続いた投資損失の処理と、その後の買収・アドバイザー費用をめぐる会計処理が、2011年に一気に表面化した企業不祥事である。損失は、長い間、投資家と市場から見えにくい形で処理されていた。

きっかけの一つは、社長・CEOに就任したマイケル・ウッドフォードによる疑問提起だった。彼は買収費用やアドバイザー報酬に疑問を持ち、調査を求めたが、まもなく解任された。この解任が国際的な報道と市場の疑念を呼び、企業内部の沈黙は外部の圧力によって破られていった。

なぜCase 009なのか

Case 008までは、組織犯罪、災害、テロ、政治汚職、未解決事件を扱ってきた。Case 009は、企業の中で起きる「見えにくい事件」である。被害者は市場であり、株主であり、従業員であり、社会の信頼そのものだった。

この事件は、粉飾決算、監査、取締役会、企業文化、海外メディア、国内メディア、市場規律、内部告発保護を一つのケースファイルとして結びつける。日本企業の国際的信頼が問われたという意味で、SHIMBUNのアーカイブに必要な企業事件である。

四つの軸

11990年代からの損失隠し

2買収費用・アドバイザー報酬・資金ルート

3ウッドフォード解任と国際報道

4監査・取締役会・企業統治の失敗

タイムライン

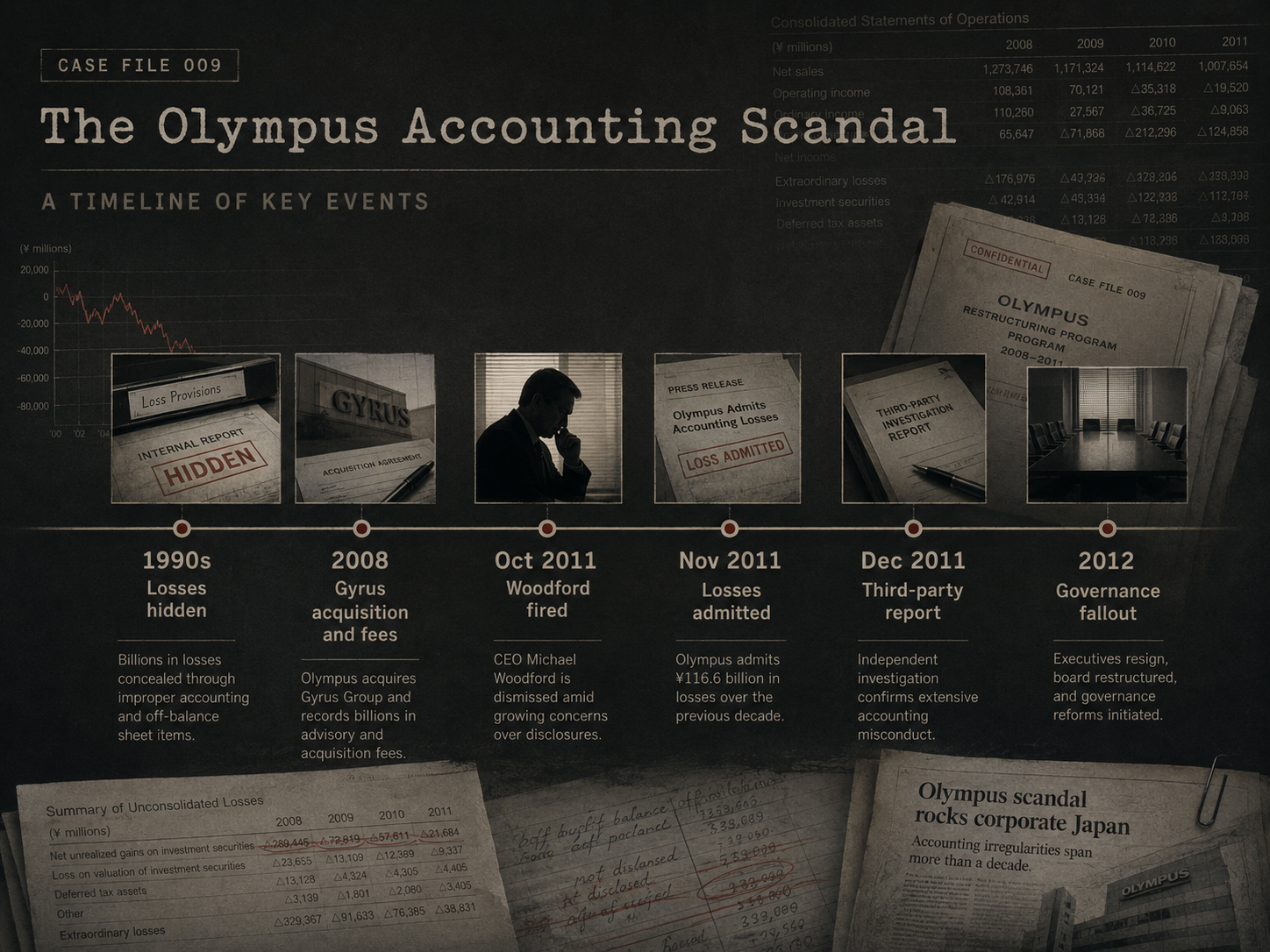

オリンパス事件は、2011年に突然起きたのではない。損失の発生、隠蔽、買収、疑問提起、解任、告白、第三者報告書、市場対応という長い時間軸で読む必要がある。

バブル崩壊後の投資損失が、すぐに表面化しない形で処理される。

ジャイラス買収などをめぐる費用や助言料が、後に疑問の中心となる。

CEOが問題を指摘した後に解任され、国内外で疑念が広がる。

オリンパスは過去の損失処理をめぐる問題を認める。

調査報告書が公表され、会計処理と組織統治の問題が明らかになる。

刑事・行政・取引所対応、役員辞任、ガバナンス改革の議論へ進む。

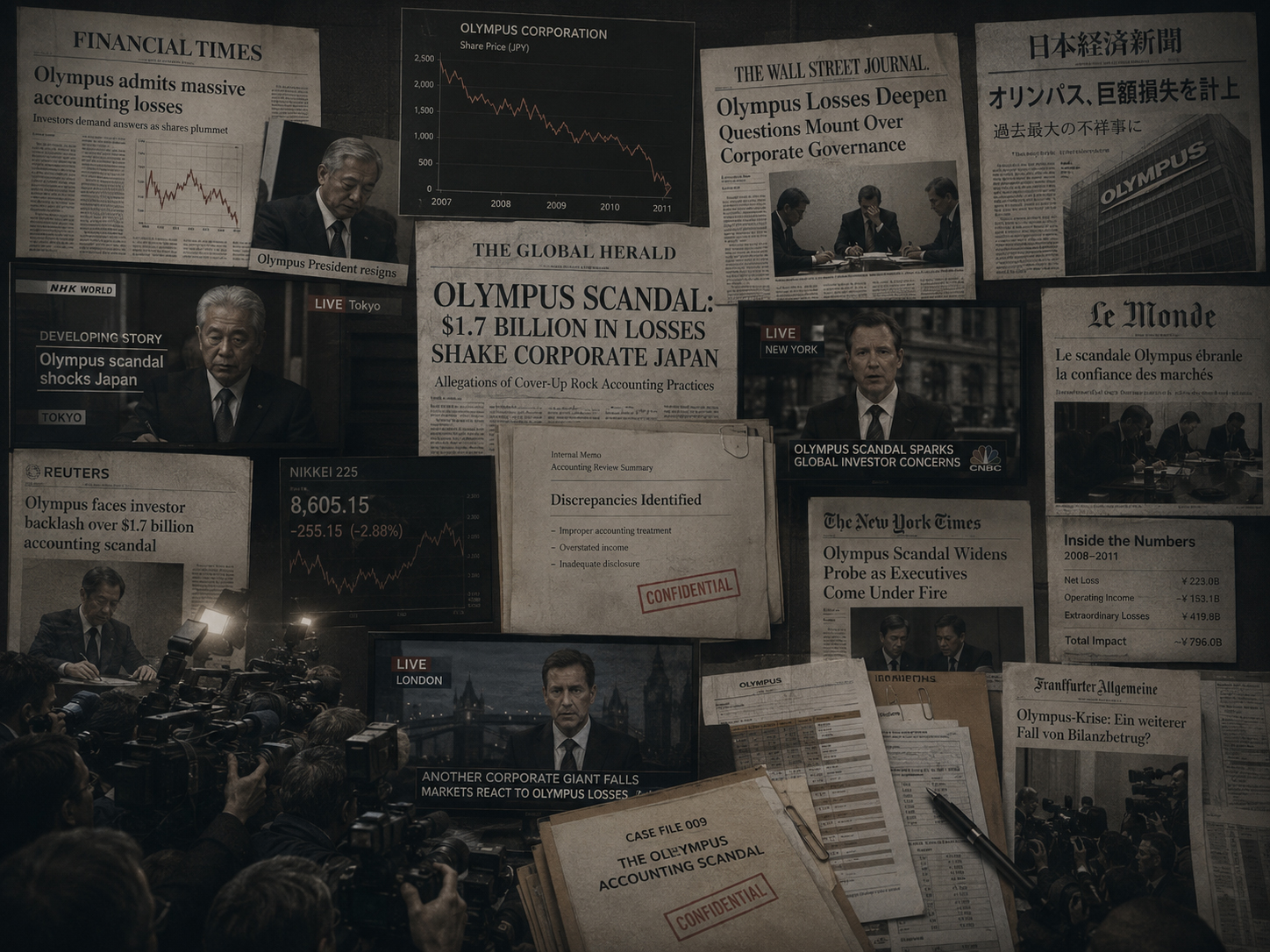

メディアと市場

この事件は、報道の反応速度にも差を生んだ。海外メディアと投資家は、解任されたCEOの発言と買収費用の異常さを強く追及した。一方で、国内メディアや市場関係者の初動には慎重さや遅れも見られた。

市場は、企業が信頼できる数字を出すことを前提にしている。粉飾は、その前提を崩す。だから、この事件は一社の不祥事でありながら、日本企業全体の透明性と取締役会の独立性を問う事件になった。

企業統治の問題

オリンパス事件の中心には、監査委員会、取締役会、社外役員、監査法人、銀行、法律・会計アドバイザー、そして内部通報制度がある。企業統治とは、きれいな組織図ではなく、都合の悪い情報が上がってきたときに、それを潰さず扱える仕組みのことである。

問題は、誰かが数字を作ったことだけではない。疑問を持つ人が少なすぎたこと、疑問を持っても止められなかったこと、止めようとする人を組織が排除できてしまったことである。

出典メモ

本ページは、金融庁発表、オリンパス第三者委員会報告書、取引所開示、裁判・行政処分、主要国内外報道、企業統治研究をもとに構成する。金額・時系列・責任範囲については、報告書と報道の範囲を分けて扱う。

- 金融庁によるオリンパス関連発表・市場公正性に関するコメント

- オリンパス第三者委員会報告書および関連開示資料

- 東京証券取引所、証券取引等監視委員会、司法・行政関連資料

- 国内外メディアによる2011年以降の報道と企業統治分析